クレジットカード決済導入の

5つのポイントと加盟店審査解説

クレジットカード決済の導入を検討しているものの、「どのサービスを選べばよいのか分からない」と悩んでいる方は多いのではないでしょうか。

経済産業省の発表によると、2024年のキャッシュレス決済比率は42.8%に達しました。その中でもクレジットカード決済は全体の82.9%を占めており、キャッシュレス化が進み、多様な決済サービスが普及している現在でもなお、クレジットカードは主力の決済手段といえます。

クレジットカード決済を導入する際には、以下の5つのポイントを押さえておくことが重要です。

1: クレジットカード決済手数料が安いこと

2: 決済サービスの対応範囲が広いこと

3: オールインワン端末であること

4: POSレジと連携できること

5: サポート体制が整っていること

中でも、手数料1.98%〜という業界でも低水準のマルチ決済端末「PAYGATE(ペイゲート)」は、多機能かつ使いやすい端末性能とサポート体制を兼ね備えており、初めての導入に最適なキャッシュレス決済サービスです。

本記事では、クレジットカード決済の導入を検討している方に向けて、導入の際に押さえておくべき5つのポイントを解説するとともに、クレジットカード決済の加盟店審査の詳細についても、わかりやすく解説してまいります。

PAYGATEは業界最低水準の手数料を実現しており、クレジットカード1.98%〜、電子マネー3.24%、QRコード2.00%〜となっています。(2024年8月時点)

さらに、数量限定で端末代が0円となるキャンペーンも実施されており、初期費用を抑えて導入したい事業者にとって魅力的な選択肢です。

PAYGATEについて詳しくは、下記ページをご覧ください。

マルチ決済端末「PAYGATE」

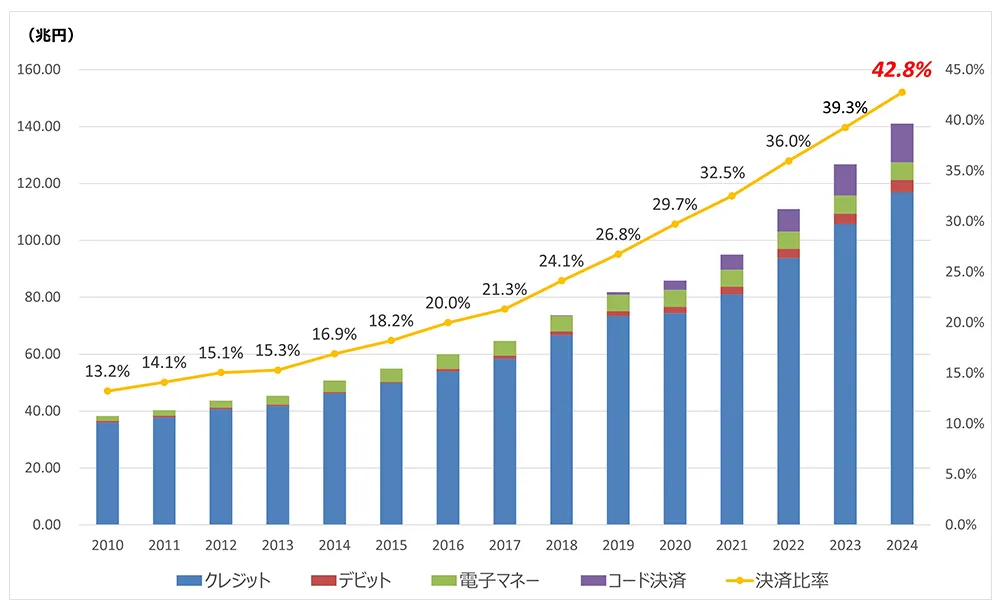

クレジットカード決済の決済比率は82.9%

近年、キャッシュレス決済の利用は急速に拡大しています。経済産業省の発表によれば、2024年のキャッシュレス決済比率は42.8%に達し、過去最高を更新しました。

国内のキャッシュレス決済額及び比率の推移

※出典:経済産業省

中でも、クレジットカード決済が占める割合は特に大きく、2024年のクレジットカード決済額は約117兆円に上り、キャッシュレス決済全体に占める割合は82.9%を占めています。

キャッシュレス決済額及び比率の内訳の推移

※出典:経済産業省

近年では、QRコード決済(コード決済)や電子マネー、デビットカードといった手段も着実に拡大しており、消費者の決済手段は多様化していますが、クレジットカード決済は依然としてキャッシュレス決済の中核を担っており、その決済額は他の手段を大きく上回っています。

表グラフ出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」(2025年3月31日)

クレジットカード決済の導入に最適なキャッシュレス決済サービス4社

まずは、代表的なキャッシュレス決済サービスとして「PAYGATE」「エアペイ」「スクエア」「楽天ペイ」の4社について、主要な項目で機能やコストを比較します。以下の表をご覧ください。

キャッシュレス決済サービス4社比較表

(ペイゲート)

(スクエア)

mastercard

JCB

AMERICAN

EXPRESS

Diners Club

DISCOVER

UnionPay

mastercard

JCB

AMERICAN

EXPRESS

Diners Club

DISCOVER

UnionPay

mastercard

JCB

AMERICAN

EXPRESS

Diners Club

DISCOVER

mastercard

JCB

AMERICAN

EXPRESS

Diners Club

DISCOVER

d払い

楽天ペイ

メルペイ

auPAY

WeChat Pay

UnionPay

QR

Alipay+

d払い

楽天ペイ

auPAY

COIN+

J-coin Pay

Smart

Code™

WeChat Pay

UnionPay

QR

Alipay+

d払い

楽天ペイ

メルペイ

auPAY

WeChat Pay

Alipay+

d払い

楽天ペイ

auPAY

SmartCode™

WeChat Pay

UnionPay

QR

Alipay+

JKOPAY

Suica

PASMO

TOICA

manaca

ICOCA

SUGOCA

nimoca

はやかけん

QUICPay

iD

WAON

nanaco

楽天Edy

Suica

PASMO

TOICA

manaca

ICOCA

SUGOCA

nimoca

はやかけん

QUICPay

iD

Suica

PASMO

TOICA

manaca

ICOCA

SUGOCA

nimoca

はやかけん

QUICPay

iD

Suica

PASMO

TOICA

manaca

ICOCA

SUGOCA

nimoca

はやかけん

QUICPay

iD

WAON

nanaco

楽天Edy

スタンダードプラン:2,200円

中小事業者向けプラン適用:1.98%〜

ディスカウントプログラム適用:2.48%

(年間キャッシュレス決済額が3,000万円以上の場合は3.25%)

ライトプラン:2.48%

スタンダードプラン:2.20%

※通常39,600円

(Squareターミナル)

(楽天ペイ ターミナル)

QRコード決済売上:当月末締め翌月末払い

QRコード決済売上:当月末締め翌月末払い

振込先が楽天銀行以外:都度依頼 / 3日後 / 月1回 / 月2回

楽天銀行以外:330円

・365日体制のサポートデスク

・1年保証付き

・電話サポート

・メールサポート

・全国のビックカメラで店頭相談受付

・電話サポート

・メールサポート

・加盟店のコミュニティサイト

・メールサポート

・AIチャットサポート

参考:PAYGATE、Airペイ、Square、楽天ペイ

クレジットカード決済を導入する際には、複数のキャッシュレス決済サービスを検討しますが、対応ブランドや手数料、入金サイクルなど各社異なりますので、事前にしっかり比較することが重要です。

なお、各決済ブランドの提供会社と店舗が直接契約を結ぶ方法もありますが、チェーン店や大手企業で導入されることが多く、それぞれのブランドごとに個別の契約・審査・手続きが必要になるため、ほとんどの企業において、直接契約は現実的な方法ではありません。

そのため、個人事業主や中小店舗にとっては、複数のブランド(クレジットカード、電子マネー、QRコード決済など)と一括で契約ができ、管理も一元化できるキャッシュレス決済サービスを利用する方法が一般的です。

機器構成やサポート体制もサービス側で整っているため、初めて導入する場合でも安心して利用できます。

次項では、こうしたキャッシュレス決済サービスを選ぶ際に確認しておくべきポイントについて詳しく解説します。

クレジットカード決済を導入する際に押さえておくべき5つのポイント

クレジットカード決済を導入する際は、単に「カードが使えるようになれば良い」というわけではなく、店舗の業態や運用体制に合わせて、最適なキャッシュレス決済サービスを選定する必要があります。

ここでは、導入前に確認しておきたい5つのポイントを解説します。

1: クレジットカード決済手数料が安いこと

冒頭でも述べたとおり、2024年時点でキャッシュレス決済全体におけるクレジットカード決済の比率は82.9%に達しています。これは、スマホ決済や電子マネーが広がる中でも、クレジットカードが依然として消費者にとって主力の決済手段であることを示しています。

そのため、クレジットカード決済の決済手数料が最も重要なチェックポイントのひとつとなります。手数料が高すぎると、売上の一部が差し引かれることで、特に小規模店舗や利益率の低いビジネスでは経営を圧迫しかねません。

先に紹介した大手4社のクレジットカード決済手数料は以下の通りです。

キャッシュレス決済サービス4社のクレジットカード決済手数料

(ペイゲート)

(スクエア)

中小事業者向けプラン適用:1.98%〜

ディスカウントプログラム適用:2.48%

(年間キャッシュレス決済額が3,000万円以上の場合は3.25%)

ライトプラン:2.48%

スタンダードプラン:2.20%

近年では、大手のキャッシュレス決済サービスが中小企業や個人事業主向けに、手数料を抑えたキャンペーンやスタートアップ支援プランを提供しているケースもあります。こうした制度を上手く活用することで、導入コストを抑えつつ、主要な決済手段を店舗に取り入れることが可能です。

2: 決済サービスの対応範囲が広いこと

キャッシュレス決済の普及が進んでいる現在、クレジットカード以外にも多様な決済手段への対応が求められるケースが増えています。特に、訪日観光客や若年層など、利用者の多様化に対応する上では、幅広い決済手段をカバーしているサービスが有利です。

クレジットカード以外の代表的なキャッシュレス決済

- QRコード決済(PayPay・楽天ペイなど)

- 電子マネー(Suica・iDなど)

- デビットカード

各キャッシュレス決済サービスが対応しているブランドや決済種別を事前に確認し、自店舗の顧客層に適したものを選定しましょう。

3: オールインワン端末であること

決済端末が、レシートや明細の自動印刷機能付きの「オールインワン型」の端末であれば、周辺機器の追加購入や設定の手間を抑えることができます。

また、端末だけで売上管理や返金処理なども一括で行える場合は、業務効率の向上にもつながります。特に、現場オペレーションを簡素化したい小規模店舗やイベント出店では、こうした統合型サービスの利便性が際立ちます。

4: POSレジと連携できること

キャッシュレス決済サービスとPOSレジとの連携も、導入時の重要な検討ポイントです。もし決済端末とPOSレジが連携していない場合、会計金額をPOSレジと決済端末の両方に手入力で打ち込む必要があり、業務の手間とミスのリスクが増えます。

一方、連携済みの環境であれば、POS側で入力した金額がそのまま決済端末に自動反映されるため、金額の二度打ちが不要になり、スムーズで正確な会計処理が可能になります。

さらに、決済データがPOSレジに集約されることで、売上情報や顧客データ、在庫の消し込み、分析レポートなどへの反映も自動化され、バックオフィス業務全体の効率化にもつながります。

例えば、PAYGATEはスマレジ・POSとの連携により、POSレジと決済端末がスムーズに連動し、二度打ちの必要がなくなるだけでなく、決済データも自動的にスマレジ側に集約されます。また、商品データを決済端末の画面内に表示できるようになり、端末一台でレジ計算から決済まで完了できるようになります。

これにより、店舗運営に必要な各種データの一元管理が実現し、より効率的な店舗運営が可能になります。

PAYGATEの詳細については、下記公式ページをご覧ください。

マルチ決済端末「PAYGATE」

5: サポート体制が整っていること

導入後も安心して運用するために重要なのが、キャッシュレス決済サービスのサポート体制です。例えば、審査や初期設定のフォローに加え、トラブル時に即対応できるカスタマーサポートの有無は、現場の負担を大きく左右します。

電話によるサポートの他にも、チャットやメールなど対応チャネルの多さや、対応時間帯などもあわせて確認しましょう。特に店舗営業が夜間や土日に及ぶ場合は、休日や夜間の対応有無が選定基準のひとつになります。

PAYGATEでは、365日対応の電話サポートに加えてサポートサイトも常設されており、端末の不調・操作方法・導入時の相談まで幅広く対応しています。

また、端末が故障した場合でも1年保証付きで交換対応が受けられるため、初めてキャッシュレス決済を導入する店舗でも安心して利用できる体制が整っています。

クレジットカード決済を導入して加盟店になる3つのメリット

クレジットカード決済を導入すると、各クレジットカードブランド(Visa、Mastercard、JCBなど)の正式な加盟店となりますが、加盟店となることで得られるメリットは多岐にわたります。ここでは、その中でも特に重要な3つのメリットを紹介します。

1: 新規顧客の獲得につながる

冒頭でも述べたように、キャッシュレス決済の比率は2010年(13.2%)から2024年(42.8%)で3倍以上に増えており、現金を持ち歩かずにキャッシュレスで買い物を済ませたいという消費者は年々増加しています。

その中でも、クレジットカードは決済額比率が82.9%と主流の決済手段です。クレジットカード決済に対応することで、「現金非対応の店舗では購入を控える」層の来店を促進でき、新たな顧客層の取り込みにつながります。

特に、訪日外国人や若年層の顧客はキャッシュレス決済を前提にしているケースも多く、支払い手段の多様化が集客力を高める要素となります。

2: レジ締めや現金管理の時間を削減できる

現金取引には、釣銭の準備やレジ締め作業、売上金の入金管理など多くの手間が発生します。しかし、クレジットカード決済を導入することで現金取引の機会が減り、このような現金管理にかかる手間も削減されるため、業務の省力化と正確性の向上が実現できます。

また、現金を扱う場面が少なくなることで、金銭の数え間違いやスタッフによる不正、外部からの盗難といったリスクも抑えられ、安全性の高い店舗運営につながります。

3: 売上や客単価のアップが期待できる

クレジットカード決済は、現金に縛られないスムーズな支払い体験を提供できる点が特長です。現金払いでは、財布の中身を気にして注文や購入を控える顧客も少なくありません。一方、クレジットカードであれば、手持ち現金に関係なく支払いが可能なため、購買意欲が後押しされやすくなります。

実際、経済産業省が2022年に公表した資料によると、中小店舗を対象に実施したヒアリング調査では、「現金決済だと目の前で(現金が)物理的に減ってしまうのが分かり躊躇する部分もあるが、キャッシュレス決済の場合は気軽に買っていただける」「単価が上がりやすい」といった声が寄せられています。

引用:経済産業省「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会 とりまとめ」

このことからも、キャッシュレス決済、特にクレジットカード決済は支払いに対する心理的ハードルを下げ、客単価の向上に貢献する手段として有効であることがわかります。

また、分割払いやリボ払いで毎月の支払い負担を軽減できる点や、カード会社によるポイント還元やキャンペーン施策も、顧客の購買を促す間接的な支援となっています。

クレジットカード決済の導入に必要な「加盟店審査」とは?

クレジットカード決済を導入するには、各クレジットカードブランド(Visa、Mastercard、JCBなど)の加盟店になる必要があります。そのためには「加盟店審査」を受ける必要があり、審査において申込事業者の信用状況や営業実態などが確認されます。

この審査が必要とされる理由は、クレジットカード決済が信用取引に基づいた仕組みであるためです。顧客がカードで支払った代金は、いったんカード会社が立て替え、後日、顧客の口座から回収されます。

このような構造上、店舗と顧客との間でトラブルが発生し、代金回収が困難になった場合は、カード会社が損失を被るリスクが生じます。こうしたリスクを回避するため、カード会社は事前に加盟店の健全性や信頼性を確認し、導入の可否を判断するのです。

PAYGATEなどのキャッシュレス決済サービスを利用することで、各ブランドの加盟店審査を一括で申し込むことができるため、小規模事業者にとっては手続きの負担を大幅に軽減できる点が大きなメリットとなります。

審査にかかる期間

加盟店審査にかかる期間は、申請先や手続き方法によって異なりますが、一般的には2週間〜1ヵ月とされています。

スムーズに審査を進めるためには、必要書類を事前に漏れなく準備することが重要です。書類に不備があった場合、確認作業や再提出が発生し、審査が長引く原因となります。

導入を急ぐ場合は、申し込み前に必要書類をよく確認し、万全の状態で申請することが重要です。

加盟店審査の内容

クレジットカード決済導入時の審査では、以下のようなポイントが主に確認されます。

クレジットカード決済導入時の主な審査内容

- 企業、店舗の基本情報や経営実績

- 業種や取扱商品、サービスの内容

- 自社のウェブサイトの有無と内容

- ECサイトの有無と機能(EC事業者の場合)

審査ではまず、企業や店舗の基本情報、事業内容、設立年数、年間売上など、事業の継続性や信頼性を示す情報がチェックされます。次に、業種や取り扱う商品・サービスの内容も重要な審査項目であり、高額商品やトラブルの多い業種では慎重な審査が行われる傾向があります。

また、公式ウェブサイトがあるかどうかも重視されており、実店舗型であっても最低限の店舗情報が確認できるサイトの整備が望まれます。情報が不十分だったり、ウェブ上に店舗情報が存在しない場合、信用力の判断が難しくなり、審査で不利になる可能性があります。

EC事業者の場合は、さらに踏み込んでサイトの機能面も審査の対象となります。商品掲載の有無やカート機能、「特定商取引法に基づく表記」などが適切に整備されているかどうかがポイントとなり、適正な運営がされているかを示す証拠として扱われます。

このように、クレジットカード決済を導入するためには、単なる申し込み手続きだけでなく、事業者としての信用力や情報発信の透明性も求められるのです。

これらを踏まえて、クレジットカード決済導入における加盟店審査に落ちる理由について、次に解説します。

クレジットカード決済導入時の加盟店審査に落ちる代表的な3つの理由

前項で述べたように、クレジットカード決済を導入するためには、加盟店審査の通過が必要です。しかし、どれだけ準備をしていても、審査に落ちる可能性はゼロではありません。しかも、審査結果の詳細が開示されないケースが多いため、理由がわからず戸惑ってしまう事業者も少なくありません。

そこで、ここでは加盟店審査に落ちる代表的な3つの理由を紹介します。

1: 審査が厳しい商品やサービスを提供している

提供している商品やサービスの内容によっては、決済額が高額になりやすく、トラブル発生時のリスクが高いと判断され、審査が厳しくなる場合があります。

審査が厳しい傾向のある商品

- 毛皮

- 浄水器

- 温水器

- 会員権

- 羽毛布団

- 医療機器

- 呉服

- 教材

- 消火器

- 宝石

- 絵画

- 金融商品

- 情報商材、自己啓発教材

一度の取引金額が大きい上に、万が一の返金やクレーム対応が難しいと見なされると、カード会社側のリスクが高いと判断されやすくなります。

2: 特定継続的役務提供の指定業種に該当している

特定継続的役務提供とは、一定期間にわたりサービスを提供し、高額な料金を支払う契約形態を指します。

特定継続的役務提供の指定業種の例

- 語学教室(英会話スクールなど)

- 学習塾(受験対策、資格取得向けなど)

- 結婚相手紹介サービス(結婚相談所、マッチングサービスなど)

- パソコン教室

- 家庭教師

- 整体、カイロプラクティック

こうした業種は、サービスの効果に個人差があり、顧客の期待を完全に満たすことが難しい性質を持つため、消費者トラブルに発展するリスクが高いと判断されがちです。そのため、クレジットカード会社はこれらの業種に対して、より慎重に審査を行う傾向があります。

3: 公序良俗に反する、またはそのおそれがある

取扱商品や事業内容が、公序良俗に反すると判断された場合も、加盟店審査に通過できない可能性があります。

公序良俗とは、「社会的に妥当な倫理や常識」に基づいたルールを指し、民法第90条にも「公の秩序または善良の風俗に反する法律行為は無効」と明記されています。

公序良俗に反するとされやすい商品・業種の例

- アダルト関連(アダルトグッズ、風俗店、出会い系サービスなど)

- ギャンブル系(パチンコ景品の販売、オンラインカジノなど)

- 占い、霊感商法(高額の開運グッズ、霊視・除霊サービスなど)

- 違法性がある商材(大麻関連グッズ、CBD製品(THC含有)など)

- コピー品、海賊版(ブランド模倣品、コピーCD・DVDなど)

- マルチ、ネットワークビジネス

たとえ法令違反でなくても、「社会的信用に不安がある」と判断される事業は審査において不利になる可能性があるため注意が必要です。

このように、事前に自社の事業内容や提供サービスがどのように見なされるかを把握しておくことで、クレジットカード決済導入時の審査通過率を高めることができます。

クレジットカード決済導入時の加盟店審査に落ちないための準備

クレジットカード決済の加盟店審査をスムーズに通過するためには、事前準備をしっかり整えておくことが重要です。ここでは、導入前に準備すべきポイントを整理して解説します。

許認可の取得と掲示

飲食業・薬局・宿泊業など、取り扱う商品やサービスに応じて、飲食店営業許可証、薬局開設許可書、あるいは旅館業営業許可など、行政機関が交付する許認可書類が審査に必要になります。

自社サイトがある場合には、必ず許認可の情報を明記して信頼性をアピールしましょう。

必要書類の用意

審査には、業種や事業者形態に応じた書類の提出が求められます。一般的に求められる主な書類は以下の通りです。

クレジットカード決済の加盟店審査に必要となる主な書類

- 登記簿謄本(法人の場合)や代表者の身分証明書

- 印鑑証明書

- 資格証明書(許認可を要する場合)

- 振込先口座情報

- 店舗や商品写真、メニュー表など、事業内容を示す資料

- 店舗情報(店舗名、所在地、ウェブサイトなど)

- 精算担当者情報

その他、業種によっては連帯保証人の身分証明や決算書の提出を求められるケースもあるため、事前確認が重要です。

なお、下記ページにて、PAYGATEの導入に必要な書類情報や審査の流れについてまとめていますので、ぜひご参考ください。

「 PAYGATE」導入・審査の流れ

2025年4月よりサインによるクレジットカード決済は原則不可

2025年4月以降、ICチップ付きクレジットカードによる決済において、暗証番号の入力を省略し、サインで代替する「PINバイパス」は原則として廃止されました。これは不正利用のリスクを低減し、決済のセキュリティを高めることを目的とした制度変更です。

PINバイパスは、暗証番号が不明な顧客への救済手段として一部利用されてきましたが、暗証番号の入力を必要としない取引では、盗難・紛失カードの悪用リスクが高まるとされており、制度見直しの大きな要因となっています。

今回の廃止措置により、ICカード取引では原則すべて、顧客による暗証番号入力が必須となります。

導入を検討する店舗では、暗証番号入力に対応した決済端末の整備に加え、顧客に対して本人確認方法の変更を適切に案内し、混乱のない運用体制を整えることが求められます。

参考:一般社団法人日本クレジット協会「クレジットカード・セキュリティガイドライン【6.0 版】」

「PAYGATE」ならクレジットカード決済の導入も簡単

クレジットカードをはじめとしたキャッシュレス決済の導入を検討する事業者にとって、「PAYGATE(ペイゲート)」は有力な選択肢の一つです。

スマレジのキャッシュレス決済端末「PAYGATE(ペイゲート)」

PAYGATEは、主要ブランドのクレジットカード・電子マネー・QRコード決済に1台で対応できるマルチ決済端末を提供しており、端末を使い分ける必要がありません。本体にはプリンターやカードリーダーが標準搭載されており、追加機器なしで会計業務を完結できる「オールインワン」の決済端末です。

POSレジとのシステム連携にも対応しており、金額の二度打ちが不要になるだけでなく、専用アプリを利用することで、レジ機能を端末内で完結させることも可能です。

また、コスト面でも魅力があり、PAYGATEの決済手数料は以下の通り、業界でも低水準となっています。

PAYGATEの決済手数料

- クレジットカード:1.98%〜(中小事業者向けプラン適用)

- QRコード決済:2.00%〜

- 電子マネー決済:3.24%〜

さらに、今なら端末代も0円で提供されており、導入コストを抑えたい事業者にとっては最適なキャッシュレス決済端末と言えるでしょう。

端末代0円での提供は数量限定となっておりますので、下記公式ページで詳細をご確認いただいた上で、ぜひ導入を検討してみてはいかがでしょうか。

マルチ決済端末「PAYGATE」

まとめ

クレジットカード決済の導入は、顧客満足度の向上だけでなく、売上や業務効率の改善にもつながる重要な施策です。特に中小店舗や個人事業主にとっては、複数ブランドに対応したキャッシュレス決済サービスを活用することで、手間を抑えながら効果的に導入を進めることができます。

本記事では、店舗へのクレジットカード決済導入に最適な主要サービスを比較しましたが、サービスの選定にあたっては、手数料や対応ブランド、レジとの連携、サポート体制などを総合的に判断することが重要です。

その点、PAYGATEのように多機能でサポート体制も充実したサービスは、導入面・運用面の負担を軽減できる選択肢のひとつと言えるでしょう。

今後さらに広がるキャッシュレス需要に備え、早めの検討と適切なサービス選びをおすすめします。

100以上の機能!なんでもできるPOSレジ

1〜100店舗以上まで、どんな業種・お店にも対応

EC連携/在庫管理/多店舗管理/各種分析/セルフレジ

キャッシュレス決済はこの端末1台で!

初期費用・端末代0円/決済手数料率1.98%~

プリンター内蔵/4G/wifiだから持運び先で決済完結

_

_